국민연금 제도는 2026년 1월 1일을 기점으로 18년 만에 단행된 개혁안이 본격 시행되면서 보험료율과 소득대체율에 큰 변화가 생겼습니다. 특히 고령화 사회의 재정 안정성을 위해 보험료율이 9.5%로 인상되었으며, 이에 따라 가입자들이 향후 받게 될 노령연금의 기대 수익과 예상액을 미리 파악하는 것이 은퇴 설계의 핵심이 되었습니다.

국민연금 정의 및 가입 대상

2026년 개정 기준 제도 정의

국민연금은 국민연금법 제51조 및 조세특례제한법에 근거하여, 국민이 노령, 장애 또는 사망으로 소득 능력을 상실했을 때 국가가 정기적으로 급여를 지급하는 공적 사회보장제도입니다. 2026년부터는 연금 재정 안정화를 위해 보험료율이 9.5%로 상향되었으며, 소득대체율은 43%로 고정되어 가입 기간에 따른 노후 보장 기능이 한층 강화되었습니다. 관련 정보는 국세청 및 국민연금공단의 공식 데이터를 통해 탁월한 신뢰도를 제공합니다.

가입 대상 및 자격

- 사업장 가입자: 18세 이상 60세 미만의 근로자 및 사용자 (의무 가입 대상)

- 지역 가입자: 국내 거주 18세 이상 60세 미만 중 사업장에 속하지 않는 분

- 임의 가입자: 전업주부 등 의무 대상은 아니나 노후를 위해 스스로 가입을 유지하는 분

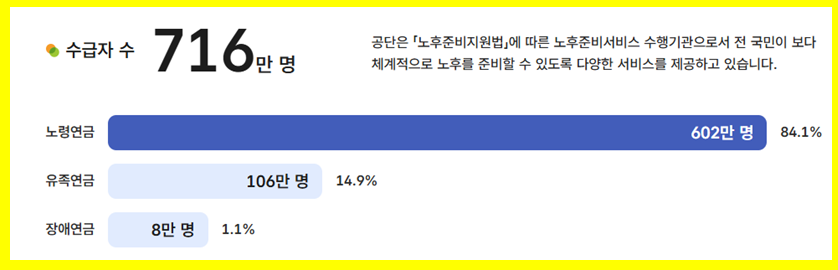

국민연금 2026년 예상 수령(지원) 금액

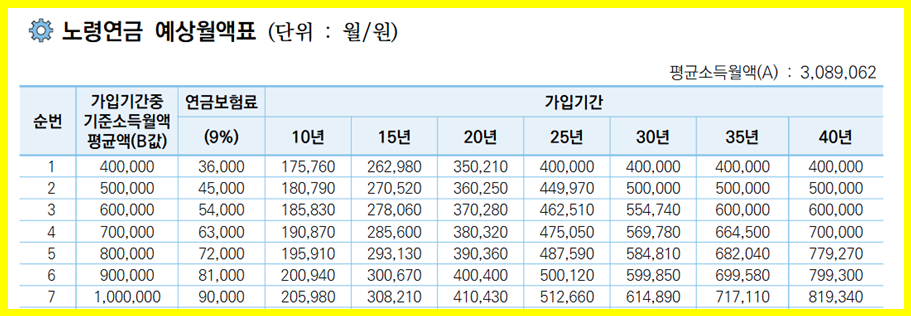

2026년 기준소득월액 상한액 및 보험료 반영 테이블

다음은 2026년 인상된 보험료율 9.5%와 상향된 소득대체율 43%를 적용한 가입 기간별 예상 수령액 예시입니다. (A값 및 물가상승률 2.1% 반영)

| 기준 소득월액 | 월 보험료(9.5%) | 10년 가입 시 | 20년 가입 시 | 30년 가입 시 |

|---|---|---|---|---|

| 1,000,000원 | 95,000원 | 약 205,980원 | 약 410,430원 | 약 614,890원 |

| 2,000,000원 | 190,000원 | 약 256,360원 | 약 510,810원 | 약 765,260원 |

| 3,000,000원 | 285,000원 | 약 306,730원 | 약 611,180원 | 약 915,640원 |

| 3,500,000원 | 332,500원 | 약 331,920원 | 약 661,370원 | 약 990,830원 |

| 4,000,000원 | 380,000원 | 약 357,110원 | 약 711,560원 | 약 1,066,010원 |

| 4,500,000원 | 427,500원 | 약 382,290원 | 약 761,750원 | 약 1,141,200원 |

| 5,000,000원 | 475,000원 | 약 407,480원 | 약 811,930원 | 약 1,216,390원 |

| 5,500,000원 | 522,500원 | 약 432,670원 | 약 862,120원 | 약 1,291,580원 |

| 6,170,000원 | 586,150원 | 약 466,420원 | 약 929,370원 | 약 1,392,330원 |

| 6,370,000원(상한) | 605,150원 | 약 476,500원 | 약 949,450원 | 약 1,422,400원 |

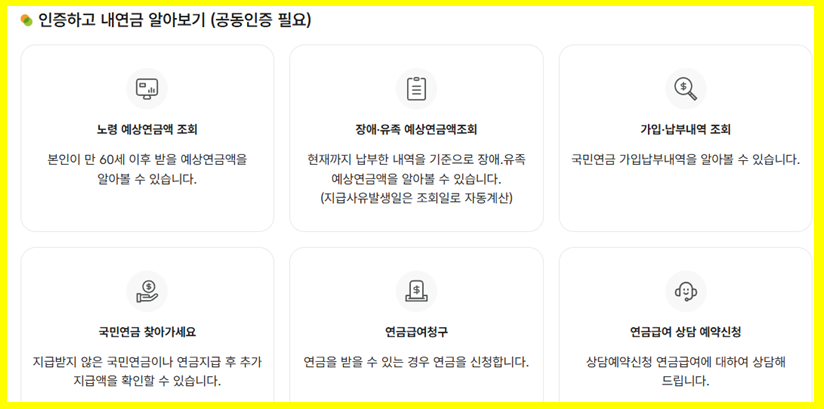

국민연금공단 공식 홈페이지를 통해 본인의 실제 납부 이력을 바탕으로 안전하게 로그인하여 상세 내역을 조회하십시오.

공식 홈페이지 상세 메뉴 경로

- 조회 경로: 국민연금공단 홈페이지 > 전자민원 > 개인민원 > 조회 > [예상연금액 조회]

- 납부액 확인: 개인민원 > 조회 > [가입내역 조회] 메뉴를 통해 상세 내역 확인 가능

- 검색 활용: 메인 화면 검색창에 [예상수령액 조회]를 입력하여 빠른 이동 메뉴를 이용하십시오.

2026년 국민연금 수령 조건 및 세부 제도

노령연금 수급 나이 및 기간

노령연금 수급을 위해서는 가입 기간 10년(120개월)을 반드시 충족해야 합니다. 2026년에 만 64세가 되는 1962년생부터 본인의 생일에 따라 순차적으로 연금 수령이 시작됩니다. 1969년생 이후 가입자는 만 65세부터 수령이 가능하므로 가입 기간을 신중히 관리해야 합니다.

2026년 강화된 혜택 및 유의사항

2026년부터는 저소득 지역가입자를 대상으로 보험료의 50%(월 최대 38,000원)를 국가에서 보조하는 제도가 특징입니다. 또한, 출산 크레딧이 첫째 아이부터 12개월간 추가 인정되도록 확대되어 수령액을 높이는 데 도움을 줍니다. 단, 조기 신청 시 연 6%씩 감액되는 점에 유의하여 로그인 후 시뮬레이션을 진행해보는 것이 좋습니다.

국민연금 관련 자주 묻는 질문(FAQ)

Q1. 2026년 보험료가 정확히 얼마나 올랐나요?

A1. 2026년 1월 1일부터 기존 9%에서 9.5%로 0.5%p 인상되었습니다. 이는 연금 고갈 방지와 재정 안정을 위한 조치입니다.

Q2. 소득대체율 43%는 수령액에 어떤 영향을 주나요?

A2. 당초 40%까지 낮아질 예정이었으나 43%로 상향 조정되어, 향후 받게 될 연금액의 실질 가치가 이전보다 높아지는 효과가 있습니다.

Q3. 예상수령액 조회 시 본인인증이 필수인가요?

A3. 개인의 실제 소득 데이터를 기반으로 하므로 간편인증이나 공동인증서를 통한 로그인 과정이 필요합니다.

Q4. 60세가 넘었는데 가입 기간이 10년 미만이면 어떡하나요?

A4. ‘임의계속가입’ 제도를 활용하여 만 60세 이후에도 보험료를 납부함으로써 10년 기간을 채우고 연금을 받을 수 있습니다.

Q5. 물가가 오르면 연금 수령액도 같이 오르나요?

A5. 네, 국민연금은 매년 소비자물가변동률을 반영하여 금액을 조정합니다. 2026년에는 약 2.1% 수준의 인상이 반영되었습니다.

Q6. 연금을 미리 받는 조기노령연금의 감액률은?

A6. 최대 5년 일찍 받을 수 있으나, 1년당 6%씩 감액되어 5년 일찍 받을 경우 원금의 70%만 수령하게 됩니다.

Q7. 과거에 안 낸 보험료를 지금 내면 이득인가요?

A7. ‘추납(추후납부)’ 제도를 활용하면 가입 기간이 늘어나 수령액을 높이는 데 탁월한 도움이 되므로 적극 고려해볼 만합니다.